Или очередная попытка совы и глобуса

Для анализа и свода данных такая аналитика бесполезна!

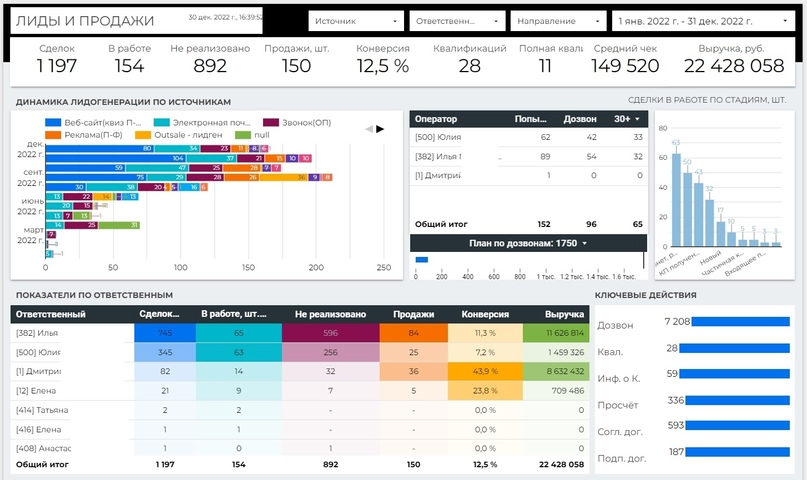

Для анализа финансовых показателей данная информация не совсем корректна, т.к. есть разночтения в отчёте по продажам и поступлении денег…

Прям очень жалко, что потрачено так много времени и сил для настройки этих метрик и анализа информации

Такими эпитетами меня обрадовали в “первый рабочий день года”… А всё дело в том, что Заказчик хотел получить данные о денежных потоках из отчёта по продажам. И по этому, как человек умеющий вести переговоры, я…

должен был сделать:

сделал на самом деле:

А всё благодаря трепетному отношению к своей работе и к работе команды, что положительно отражается на качестве наших продуктов, но не на распределении времени)

Вернув свою голову на законное место, мы созвонились с Заказчиком, где в ходе часовой беседы мы:

1) Пришли к общему взгляду на отчёт Движения Денежных Средств(далее ДДС), и почему он не будет сходиться с Отчётом по продажам

2) Наметили вариант автоматизации, в котором хотят видеть отчёт ДДС (на момент написания статьи этого отчёта не существует у нашего Заказчика)

3) Не убили друг друга

Теперь достаём серьёзные лица и разберём первый пункт – то, ради чего написана эта статья.

Но, сначала, ответим вопрос: что такое ДДС?

Если простым языком:

➡️ Сколько пришло и ушло денег за период N

➡️ Долги: Ваши и Ваших клиентов

Есть ещё ряд показателей и выводов, которые делают на их основе, но нас сейчас интересуют четыре вышеописанных, ибо вопрос заказчика связан именно с ними.

В отличии от ДДС, отчёт по продажам показывает нам факт заключения сделки. И именно тут начинаются проблемы: каждая компания может считать сделку заключённой в любой момент, в зависимости от специфики, знания или не знания законов, а так же банального «хочу»:

➡️Дата подписания договора в отсрочку

➡️Момент передачи товара в транспортную компанию с получателем физ. лицом

➡️Отгрузка юр. лицу товара в предоплату

➡️Ещё десяток вымышленных или юридически подкреплённых точек заключения сделки.

И как нам свести ДДС с отчётом по продажам?

Самые важные и неоспоримые точки соединения двух этих отчётов – это приход/расход денежных средств, а так же дебиторская задолженность Покупателей по каждой сделке.

Мы можем поставить товар 15 января 2022, а оплату получим только 15 января 2023 (и такое бывает), а значит, ДДС и отчёт по продажам на регулярной основе будут иметь разночтения в суммах, ибо суммируем мы разные показатели, хоть и каждый из них промаркирован рублём.